猪市回暖 多家猪企三季报扭亏为盈,重点仍然是降成本

上市猪企陆续披露前三季度业绩预告,记者注意到,总体来看,猪企盈利能力有大幅提升。

比如,牧原股份(002714.SZ,股价43.49元,市值2376.88亿元)披露的2024年前三季度业绩预告显示,1月~9月,公司预计归属于上市公司股东的净利润为100亿元~110亿元,上年同期为亏损18.42亿元,同比扭亏为盈。尽管猪企实现盈利主要是因为猪价上涨等原因,但在分析师看来,未来猪价或难维持上半年涨幅。

从猪企接待投资者调研的情况来看,未来仍然着眼于降成本。

销量和销售收入同比大幅改善

目前,已有两家上市猪企披露了前三季度业绩预告。

10月9日晚间,牧原股份披露2024年前三季度业绩预告,1月~9月,公司预计归属于上市公司股东的净利润为100亿元~110亿元,上年同期为亏损18.42亿元,同比扭亏为盈。

ST天邦(002124.SZ,股价2.38元,市值52.88亿元)业绩预告显示,预计前三季度实现归母净利润13.01亿元~13.51亿元,相比去年同期亏损15.66亿元,扭亏为盈,公司第二季度和第三季度主营业务生猪养殖实现盈利。

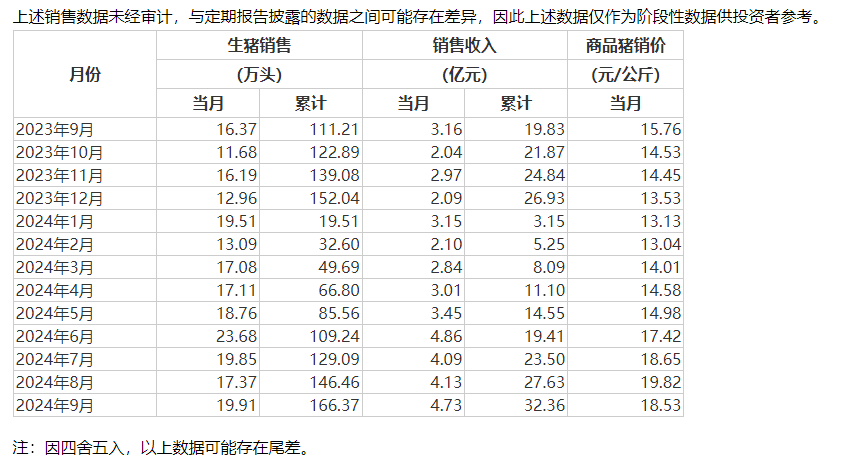

包括神农集团(605296.SH,股价30.69元,市值161.07亿元)等大型猪企披露了9月销售月报,总体来看,在今年猪价复苏势头之下,猪企的财报盈利情况有所修复。

比如神农集团7月到9月,连续三个月猪价都维持在18元/公斤以上。牧原股份8月猪价一度触及19.71元/公斤。

图片来源:神农集团公告截图

今年8月份,牧原股份生猪销量与销售收入都创造了今年单月数据的新高,分别达到624.1万头、140.24亿元。

对于业绩的变动,牧原股份在公告中表示,公司2024年前三季度经营业绩实现扭亏为盈,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

不过在行业分析师看来,未来的猪价或难以持续。

“据卓创资讯调研,10月样本企业出栏计划环比增加,供应压力仍然较大,叠加需求端无节假日支撑,猪价涨势或难以持续。”卓创资讯生猪行业分析师邹莹吉向《每日经济新闻》记者表示,受二次育肥补栏增加影响,国庆节后期猪价开启上涨走势,截至10月10日,卓创资讯监测全国瘦肉型生猪均价为18.21元/公斤,环比上涨0.28元/公斤。而天气逐渐转凉,或影响养殖端的仔猪成活率,养殖端补栏仔猪的需求或继续减弱,价格或偏弱势运行;年内母猪供需相对平稳,价格波动幅度不大,同样受到仔猪成活率影响,后市母猪补栏或同样减少,价格或微幅下滑。年内,后市猪价或呈震荡下滑态势。10月可出栏生猪较为充沛,或导致猪价下跌。后期气温下降养殖端压栏增重情绪持续存在,大体重生猪存栏逐渐增多,且二次育肥间歇出栏,春节前生猪或有集中出栏现象,猪价或以降为主。

仍将降成本视作重点

不过相比猪价,猪企更看重的是养殖成本下降。

在牧原股份接待投资者调研的纪要中,公司提到当前生猪养殖行业已进入了质量提升阶段,从业者从追求规模增长转变为提升发展质量,公司在稳健增长的同时,也更加关注生猪头均成本的降低。与全球养猪技术最优秀水平相比,公司在各项养殖指标上仍有较大差距。未来公司将不断对标学习,深挖每头猪的生长潜能,围绕头均600元的成本下降空间进行技术创新,同时将研发创新的技术成果转化为员工可以落地执行的措施,实现养殖效率的提升与成本的下降,推动产业共同进步。

牧原股份有关人士也向《每日经济新闻》记者表示,公司后续成本下降主要来源于两个方面:一是养殖生产成绩的改善,公司各项生产指标仍有一定提升空间,随着公司在疫病防控、营养配方、种猪育种、智能化与信息化、人才培养等方面的持续投入,生产管理各环节的不断优化,生产效率将逐步提高;二是前期饲料原材料价格下降仍会在养殖成本上逐步体现,生猪养殖完全成本有望进一步下降。

新希望此前也表示,展望下半年,公司正在推进多项工作,核心是加强冬季疫情防控、如期完成正压通风改造,公司预计北方区域的改造在9月20日前完成,这利于应对冬季疫情,帮助冬季疫情损失进一步下降,公司也会推动一定程度的复产。公司计划首先调结构,在有成本优势的区域推动满产或复产。下半年开始公司陆续会对没有满产的产线,具备能力、已完成通风防疫改造的地方推进复产。

另外需要注意的是猪企“出海”。

牧原股份曾在去年5月表示,公司生猪养殖及屠宰等业务集中在国内,海外仅存在部分原粮及设备采购业务。今年9月16日,牧原股份与BAF越南农业股份公司签订战略合作协议,提到推进人工智能在养殖产业链中应用,提升生产效率。当中涉及生物安全等方面,而猪病防控正是降低成本的关键。

免责声明:本文章由“知识和经验”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系