支付宝理财全是坑?小心被骗!,辅助最佳解答

创作立场声明:大家好,本人有10年的行业从业经验,在此分享保险知识,期待深入探讨交流。

现在最火的产品,估计都在宝里了,相信大家多少都有去了解过;

很多人都觉得支付宝理财,大公司,有保障,很安全,把钱放里面也很放心。

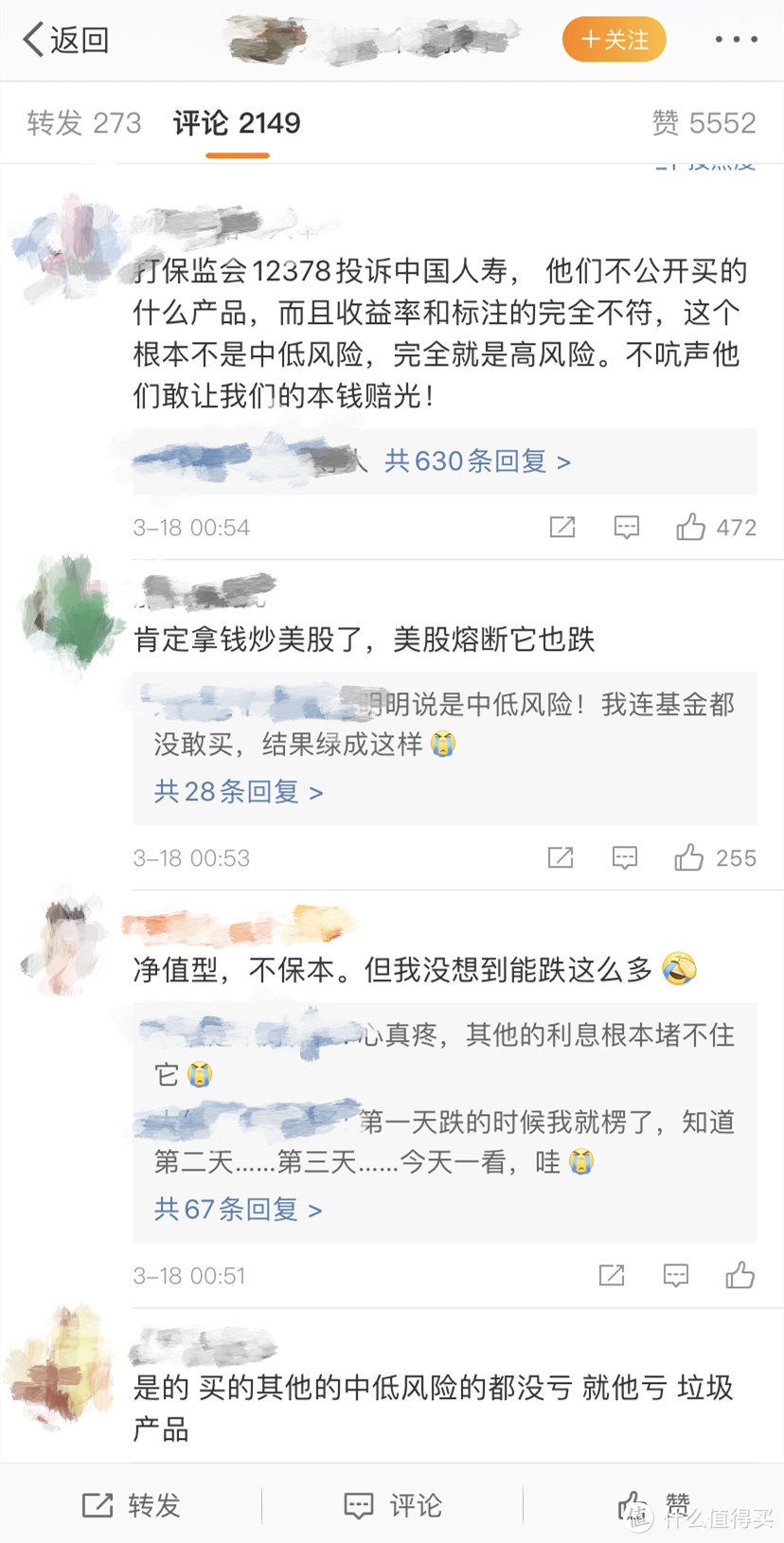

结果前段时间,支付宝上的一款叫“国寿安鑫利365”的产品很“火”,不是因为收益高、利率高,而是很多人都在网上骂这款产品;

甚至有些人向投诉平台投诉这款产品和支付宝这个平台:虚假宣传,欺骗消费者。

到底是怎么一回事呢,今天来给大家说说;

我们先来看看这款“国寿安鑫利365”的产品页:

这是一款净值型的理财产品,在支付宝理财里被划分在稳健理财分区里;

我身边很多没有什么投资经验的朋友基本上都买了这个,一看是国寿的产品,又有支付宝站台,大家自然就很信任;

然而在上个月月底的时候,这款产品连续亏损,利率下跌,关键这是一年期的定投产品,不到期也取不出来;

网上骂声一片:

老实说,这个锅国寿和支付宝该背吗?

其实我们仔细看看,虽然“国寿安鑫利365”是主打稳健理财,但是产品页也标注了“中低风险”这四个字;

大家再看看产品页里关于净值型产品的解释描述:“历史业绩不代表其未来表现,不等于实际收益。”

很多人对净值型这个词都有误解,一看到还认为是保本不亏;

其实这是非保本,浮动收益型的理财基金,没有保证收益。

再来看看支付宝是如何“甩锅”的:

这是购买页的画面,大家可以留意一下“同意相关协议”这个选项;

我们在现实中购买理财产品的时候,需要签署的告知书、协议书、合同等等,加起来可能跟一本书一样厚;

但是在网络上购买的时候,就压缩到“同意相关协议”里了,比较缺心眼的人可能看都不看就直接同意了;

但是实际上点开详情看的话你会发现里面满满的都是“甩锅”协议:

简单来说就是,这些产品的所有的收益升降、解释权等都和支付宝这个平台没关系;

支付宝只是一个第三方平台,上面的产品好不好,怎么样都是所属公司的问题,和支付宝没关系。

缺少理财经验的人,的确很容易被平台上的字眼所误导;

我们无论在什么平台和公司购买理财产品的时候,最重要要关注这几点:

①这是一款什么性质的产品,是基金?混合型理财产品?还是其他的?

②所属公司是什么,信不信得过,如果有问题该找谁?

③产品的收益如何?风险程度大吗?是否保本?

④是否可随时存取?如果是定期,需要放多久?

⑤这款产品的钱是被该公司拿去做什么投资?债券?股票?风险大不大?

这些问题我们在购买时是一定要了解得清清楚楚才能购买的,就算是放个几百块钱进去,那也要了解清楚;

这是属于我们的权益。

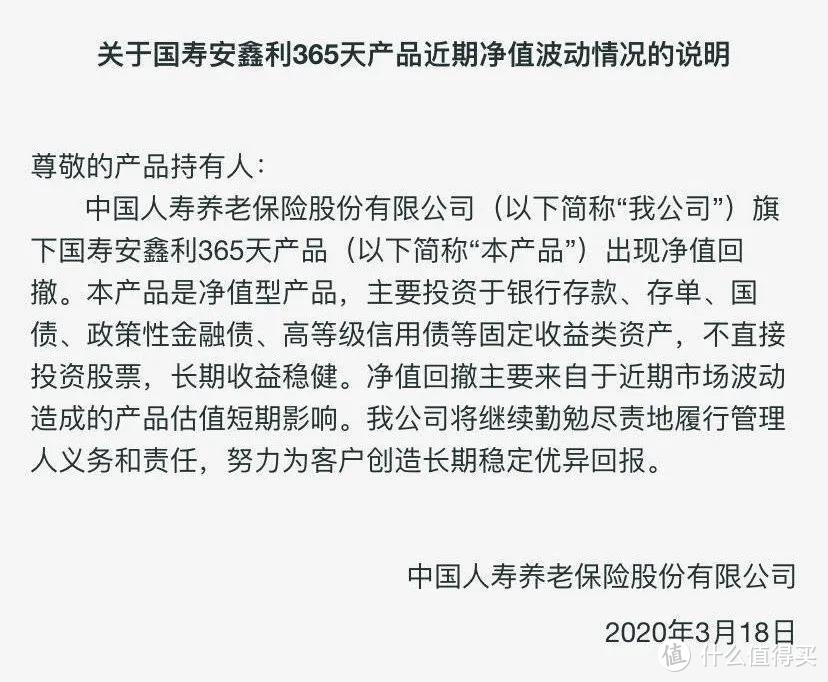

在出了这件事情后,国寿那边也出了一个解释说明的公告:

其实这个锅无论是国寿还是支付宝,都背不了,毕竟产品性质和说明,还有平台的协议也都写得清清楚楚;

现在虽然是个全民理财的年代,但是的确还有很多人对理财一知半解,甚至是一无所知;

支付宝里有点闲钱,看见这收益好像不错就往里投了,却压根不了解可能会产生的风险。

这件事让很多人吃了亏,才警醒了起来,才明白理财产品的风险防不胜防;

“中低风险”不代表“0风险”,也不代表“稳赚不赔”;

比起银行理财、支付宝理财,年金险就显得名气低了很多;

其他理财产品总是有铺天盖地的宣传,银行理财甚至有很多电话推销;

过度夸大的收益、避重就轻的产品说明、很少提及的安全性,都让很多人不小心购买了自己不了解的理财产品。

因为年金险知名度较低,这种理财方式大家都一知半解,其实年金险拥有很多其他理财产品没有的优点:

1.高安全性

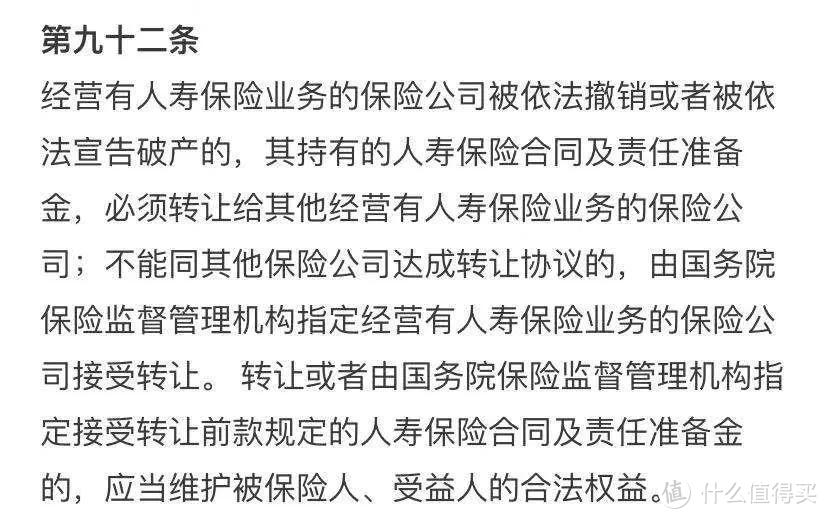

年金险属于人寿保险的一种,国家法律明确规定,如果保险公司出现运营问题,人寿保险业务会转到保监局规定的另一间保险公司。

但是保险公司的注册资本高,并且受国家保监局监管和保护,公司大大小小的运营情况都受保监局监护着,破产的几率非常非常非常小;

即使真的破产了,也不损害我们本身的利益。

2.确定性

收益确定,所有收益利率都写进保险合同里,白纸黑字。

但凡是写在合同里的确定利率,只要在合同保障期间,是一定不会变的。

例如合同里写的是3%的结算利率,那么就算央行降息、股市大跌、通货膨胀,这个利率都不会变。

(和泰人寿金多多的条款)

年金险保本且稳定增值,对于其他理财产品来说,短期收益可能会稍微逊色了点;

但是以长期来说,无论是安全性、收益都很稳定,作为终身理财方式很优秀。

现在越来越多人都走入了理财行列,无论是年金险理财还是支付宝理财,或者是银行理财,在我们还不够了解的时候,都不要轻易下手;

就像我上面提到的一样,在购买任何理财产品前,都要搞清楚这款产品的性质,它的真实收益率和安全性等;

切忌盲目购买理财产品,不然很容易就会被“割韭菜”。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

免责声明:本文章由“知识和经验”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系